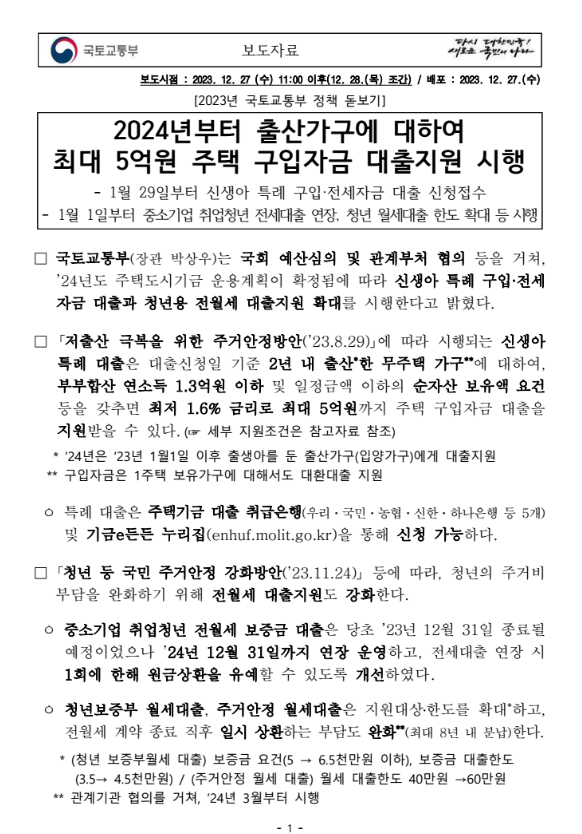

2024년부터 시행된 신생아 특례대출로 2023년 1월 1일 이후 출산가구에 대하여 1월 29일부터 신생아 특례 구입·전세자금 대출 신청접수 되었으며 최대 5억 원 주택 구입자금 대출지원 시행됩니다.

지원기간

2024-01-29(월)부터 2024-12-31(화) 23:59 까지

지원자격

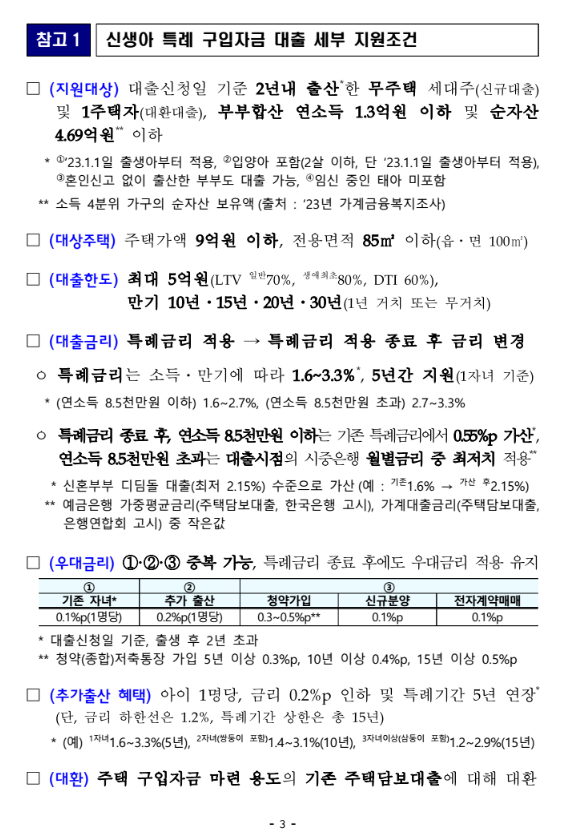

지원대상 2년 내 출산한 무주택 세대주(2023년 1월 1일 이후 출산가구)

= 입양아 포함 (2살 이하), 혼인신고 없이 출산한 부부도 가능, 임신 중인 태아 미포함

부부합산 연소득 1억 3000만 원 이하, 순자산 3억 4500만 원 이하면 대상

대상 주택가액 5억 원 이하(지방 4억 원 이하), 전용면적 85㎡ 이하(읍·면 100㎡)

지원내용

대출한도

: 최대 3억 원 (보증금 80% 이내)

= 전세계약기간 종료 시 상환 (대출만기 5회 연장 가능, 최장 12년)

대출금리

: 4년간 특례금리 적용

① 연소득 7500만 원 이하면 1.1~2.3%,

② 연소득 7500만원 초과면 2.3~3.0%

※ 종료 후 금리 변경(5년 경과 뒤)

③ 연소득 7500만 원 이하는 0.4%포인트 가산 (예 : 1.1%→1.5%)

④ 연소득 7500만원 초과는 대출시점의 시중은행 월별금리 중 최저치 적용

(예금은행 가중평균금리와 가계대출금리 중 작은 값)

※ 신혼부부 디딤돌 대출(최저 2.15%) 수준이 되는 것이다.

우대금리

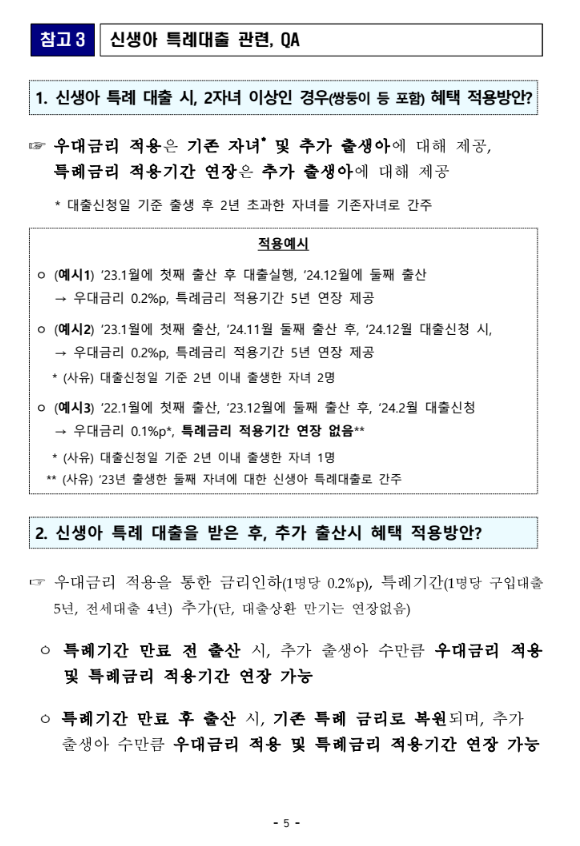

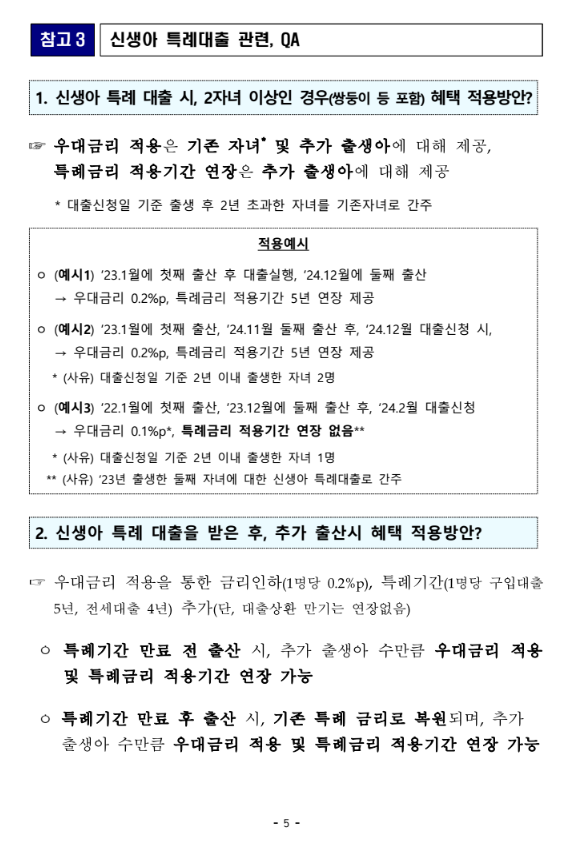

① 기존 자녀 0.1% p(1명당)

② 추가 출산 1명당 0.2% p (1명당)

③ 전자계약매매 0.1% p

※ ①,②,③ 중복 가능

※ 특례금리 종료 후 우대금리 적용 유지

※ 기존자녀 : 대출신청일 기준, 출생 후 2년 초과

※ 추가 출산 혜택 : 금리 0.2% p 인하 및 특례기간 4년 연장 (1명당)

대환조건

① 전세계약 개시일 (또는 갱신계약일)로부터 3개월 이내

② 기존 주택담보대출에 대해 대환

상세신청방법

주택기금 대출 취급은행(우리ㆍ국민ㆍ농협ㆍ신한ㆍ하나은행 등 5개) 및

기금 e 든든 누리집(enhuf.molit.go.kr)을 통한 온라인 접수 신청

아래에는 국토교통부에서 보도한 정식 자료입니다. 자세한 내용을 아래의 자료를 보고 알 수 있습니다.

대환조건이 전세계약 개시일로부터 3개월 이내로 제약을 두어 2개월 차이로 혜택을 받을 수 없어 불합리하다 의견

전용면적이 아닌 가격기준으로 해야 한다는 의견

출산율 올리고 싶다면서 저출산대책을 위함인지 부동산 정책을 위한 대책인지 헷갈린다는 의견

부동산 정책을 가장한 출산독려 금융상품으로밖에 안 보인다는 의견

국민평수가 34평인 것은 알겠으나 세상은 빠르게 변하는데 정책은 막상 실효성이 없다는 의견 등

출산율을 위하여 나온 정책으로 보이나 취지에 맞지 않고 기준이 적합하지 않다는 의견들이 많이 보이고 있습니다.

올해 혜택을 받아 집을 구매하는 세대는 과연 몇 세대나 될까요?

'유익하게 살아가자' 카테고리의 다른 글

| 소상공인 정책자금 지원제외 알아보기 (0) | 2024.02.18 |

|---|---|

| 소상공인 정책자금 알아보기 지원자격 지원요건 금리 절차 (0) | 2024.02.18 |

| 화성시민 평생 장학금 30만원 환급 (온국민평생장학금 신청방법/사용처/나이/ 한도) 공짜 (0) | 2024.02.14 |

| 설 연휴 고속도로 통행료 면제 기간 방법, 하이패스, 면제 확정, 민자고속도로 면제 (2) | 2024.02.07 |

| 바른자세와 그 방법 (0) | 2024.02.06 |